비지정후원금의 사용 기준

▶ 후원자가 사용 용도를 지정하지 않은 비지정후원금은 법인 운영비 및 시설 운영비로 사용하되,

간접비로 사용하는 비율은 50%를 초과하지 못함.

[예시]

Q. 2012년도 말 기준, 비지정후원금 모집액 1,000천원에 대하여 지출액이 700천원일 경우 간접비 사용액 한도는?

A. 비지정후원금 간접비 사용금액은 지출금액 기준 700천원에 대한 50%인 350천원을 초과하지 못하며, 2012년도에 지출하지 못한 비지정후원금 300천원은 2013년도 세입예산과목 중 전년도이월금(후원금)으로 처리.

※ 간접비 사용 비율 50%는 당해년도 후원금 수입금액이 아닌, 지출금액을 기준으로 함.

▶ 다만, 간접비 중에서도 업무추진비(기관운영비, 직책보조비, 회의비), 법인회계전출금, 부채상환금, 잡지출, 예비비 등으로는 사용 금지. 업무추진비 중 후원금 모집 등을 위한 운영비, 회의비는 당해년도 비지정후원금 지출금액의 15% 범위 내에서 사용 가능 (아래 표 참고)

▶ 자산취득비로의 사용은 원칙적으로 금지하나, 토지·건물을 제외하고 시설 운영에 필요한 집기, 장비 등은 구입 가능

▶ 시설비는 건물 노후화, 정원대비 협소한 공간 등 시설 입소·이용자의 불편을 해소하기 위하여 시설 증·개축이 필요하다고 인정되는 경우에는 관할 주무관청의 승인을 받아 사용 가능

▶ 인건비로 사용 가능하되, 후원금으로 직원 수당을 지급하는 경우에는 근로기준법 또는 "사회복지 시설 종사자 가이드라인"에서 정하고 있는 수당(명절휴가비, 시간외근무수당, 가족수당), 사회복지 업무수당(다만 사회복지공무원에게 지급되는 수당 이상을 초과할 수 없으며 전체 비지정후원금의 50%한도 내에서만 수당 지급 가능)과 지방자치단체에서 별도로 정하고 있는 수당에 한하여 편성·지급해야 함을 원칙으로 함. 다만, 개별 사회복지법인 및 사회복지시설에서는 지방자치단체와 협의하여 수당 항목을 추가로 정할 수 있음

▷ 사회복지업무수당이란 종사자 처우 개선을 위한 특수업무수당, 직무수당, 종사자 장려수당, 종사자 복지수당 등

▷ 종사자 처우 관련 수당을 이미 지급하고 있는 시·도 또는 시·군·구의 경우 기존대로 지급

▷ 분기별 정산 원칙으로, 전분기에서 수령한 비지정후원금의 50% 이내에서 현분기 사회복지 업무수당 지급 가능하며 필요시 지사체와 협의 하에 조정 가능

[예시]

1. 종사자에게 지급되는 사회복지업무수당이 공무원에게 지급되는 사회복지업무수당 이상의 금액으로 지급되고 있던 경우,

→ 기존대로 사회복지업무수당 지급 가능하되, 비지정후원금으로 추가 지급 불가능

2. 종사자에게 지급되는 사회복지업무수당이 공무원에게 지급되는 사회복지업무수당 이하의 금액으로 지급되고 있던 경우,

→ 공무원 사회복지업무수당과의 차액만큼 비지정후원금으로 추가 지급 가능

3. 사회복지업무수당이 지급되지 않았던 경우,

→ 비지정후원금으로 공무원에게 지급되는 사회복지업무수당 한도 내에서 지급 가능

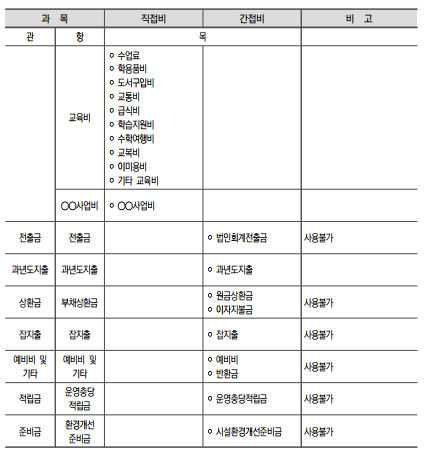

▶ 비지정후원금 사용을 위한 법인 운영비 구분

▶ 비지정후원금 사용을 위한 시설 운영비 구분

▶ 후원금은 예산의 편성 및 확정절차에 따라 세입·세출예산에 편성하여 사용하고, 가급적 적립·이월하지 않고 회계연도 내에 집행할 수 있도록 노력

▶ 후원금을 이월하거나 타 회계로 전출할 경우, 그 세입이 후원금이라는 것을 반드시 명시해야 하며, 이에 따라 이월·전출된 후원금은 후원금 관리기준에 따라 사용하여야 함

▶ 2023년 사회복지시설 관리안내 책자

'사회복지' 카테고리의 다른 글

| [사회복지법인 및 사회복지시설 재무·회계 규칙] - 후원금 관리 (1) | 2023.09.14 |

|---|---|

| [사회복지법인 및 사회복지시설 재무·회계 규칙] - 회계/ 물품/ 후원금 (0) | 2023.09.14 |

| [사회복지법인 및 사회복지시설 재무·회계 규칙] - 예산 및 결산 (1) | 2023.09.14 |

| [사회복지시설 종사자] 2023년 사회복지시설 종사자 처우 및 운영 계획 (0) | 2023.09.13 |

| [사회복지시설 종사자] 맞춤형 복지포인트 제도 및 사용 안내 (0) | 2023.09.12 |